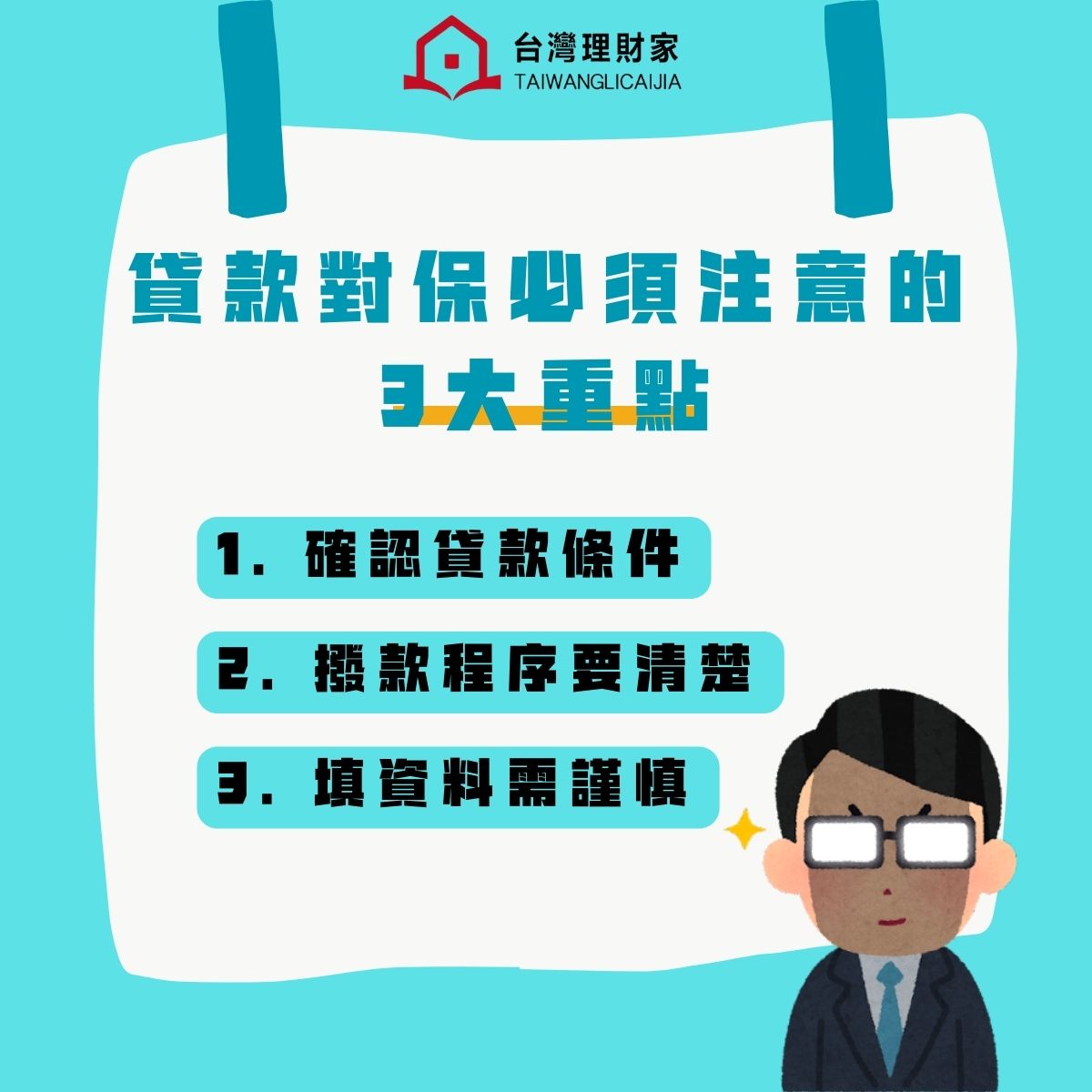

貸款對保必備指南:三大關鍵守則揭秘

貸款對保必備指南:

三大關鍵守則揭秘

三大關鍵守則揭秘

貸款成功過件後

和銀行進行對保簽約需要特別留意

![]() 確認貸款條件

確認貸款條件

在對保過程中,銀行會準備多種表格要求您簽名或蓋章。

此時,務必詳細檢查貸款條件,包括利率、貸款年限以及違約金等條款。

如有疑問,應在現場立即詢問清楚,避免日後糾紛。

![]() 撥款程序要清楚

撥款程序要清楚

對保成功後,銀行會進行聯徵查詢,以確認借款人未向多家銀行同時申貸。

若被查到多家銀行申請記錄,銀行可能會認為有超貸風險,即便對保成功,也可能拒絕放貸。

![]() 填資料需謹慎

填資料需謹慎

填寫對保資料時,不要過度披露個人及家庭財務狀況,特別是有信用不良的親屬資料。

日常支出部分也應適度保留,避免過多透露,影響貸款利率。

![]() 銀行對保必備文件

銀行對保必備文件![]()

![]() 雙證件:借款人和保證人的身分證正本、第二證件(駕照或健保卡)。

雙證件:借款人和保證人的身分證正本、第二證件(駕照或健保卡)。

![]() 印章:借款人和保證人之印章。

印章:借款人和保證人之印章。

![]() 其它文件:依各銀行對保規定不同,具體要求請參照各銀行指引。

其它文件:依各銀行對保規定不同,具體要求請參照各銀行指引。

對保完成後,銀行通常在隔一個工作天內撥款![]()

貸款核准後至撥款前,銀行會再次進行聯徵查詢,因此,建議借款人在申請貸款前多方比較,選擇合適的銀行,避免同時多筆申請,增加被拒風險![]()

辦理貸款是一項重大事務,忽略貸款申請的扣分地雷,可能導致被拒絕![]()

事前做好功課,或尋求有經驗的貸款顧問協助,能顯著提高成功核貸的機會![]()

![]()

歡迎透過台灣理財家【免費線上諮詢服務】,由專人為您提供協助!